このページでは、

経理の仕事の中でも「毎日行う業務」にあたる

小口現金の精算についてお話しします。

小口現金は、日々の少額支払いに使う現金です。

基本的に現金は金庫で保管し、

精算に必要な額だけを手提げ金庫に入れて運用するのが一般的です。

ここで言う「精算」とは、

現金を伝票・領収書と引き換えにし、入力して残高を合わせることです。

小口現金で一番気をつけなくてはいけないのは、

証憑(領収書)がなくなることです。

なくなると、あとから確認する手掛かりがなくなります。

だからこそ、

承認と証憑のルールを決めて、

ミスが起きない形で回すことが大切になります。

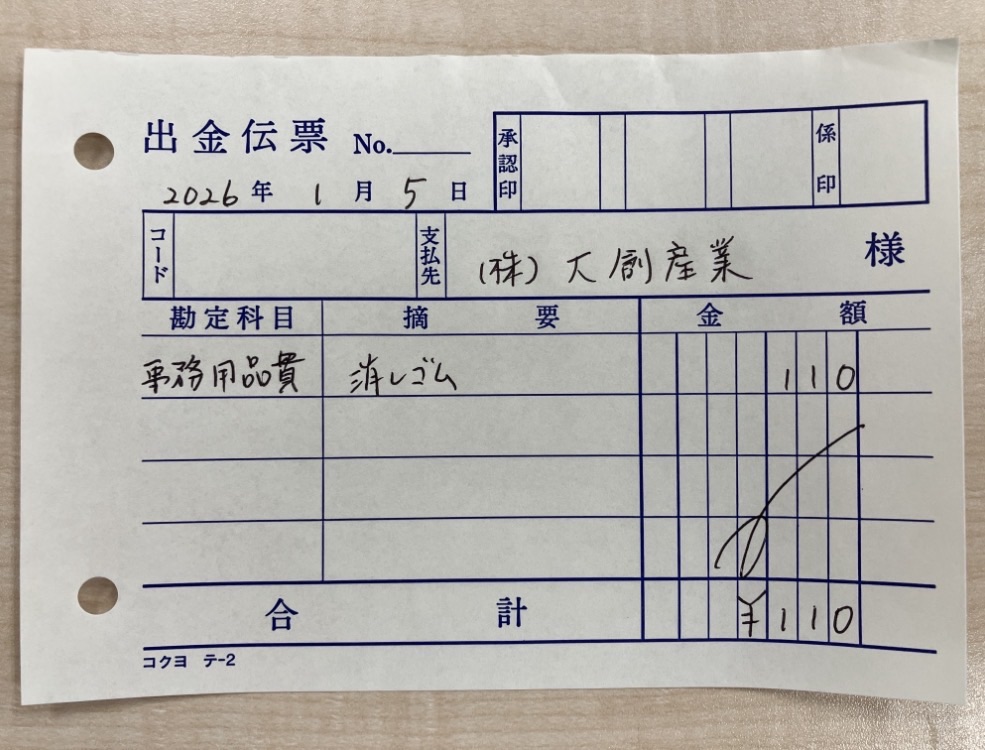

1. 出金は「承認があるものだけ」

出金で最初に確認するのは、上長の承認があるかです。

経理は、どんな理由があっても、上長が承認したもの以外は支払いしてはいけません。

通常は稟議書で承認を取りますが、少額であれば、

- 出金伝票への押印(承認印)

で運用している会社も多いです。

2. 現金の最大事故は「証憑が消えること」

現金で一番気をつけるべきことは、領収書(証憑)がなくなることです。

なくなった

→ 思い出す

→ わからない

こうなると、確認の手掛かりがゼロになります。

そのため、手提げ金庫から入出金する際は、必ず伝票と引き換えにします。

- 出金伝票:現金を出したときに書く

出金時は、複写式(控えが残る)の出金伝票を使うと安心です。

伝票の控えが残るので、万一の紛失時も確認の手掛かりになります。

👉 複写式の出金伝票(おすすめ) - 入金伝票:現金が入ったときに書く

入金時は、入金伝票・領収書が複写になった冊子タイプを使うと便利です。

控えが残るので、あとから確認しやすくなります。

👉 領収書+入金伝票の複写冊子(おすすめ)

3. 伝票に最低限書く項目

伝票には最低限、次の3つを書きます。

- 日付

- 支払先

- 金額

さらに、事故防止として次を徹底します。

- 空欄は〆で消す(追記防止)

- 合計欄の頭に ¥ を付ける(改ざん防止)

※このあたりは地味ですが、小口現金のトラブルはこういう“地味な穴”から起きます。

4. 現金の受け渡しは「双方確認」をルール化する

現金のやり取りは「もらっておおきに」で終わりません。

- 渡す側

- 受け取る側

双方が金額を確認するルールにします。

釣り銭間違いの対策として、これが一番効きます。

5. 伝票はすぐ入力し、「処理済み」を見える化する

受け取った伝票は、すぐに会計ソフトへ入力します。

入力が終わったら、

日付と名前が入ったデータ印を押しておくと、

- いつ

- 誰が

処理したのか後から追えます。

(この「追える状態」が、ミスの抑止力になります)

6. 領収書の管理は「あとで見返せる形」にする

領収書(証憑)は次のどちらかでOKです。

- 伝票の裏に貼って、順番に綴る

- 領収書貼付用ファイルを使う(スクラップブック)

大事なのは、

日付順に並び、あとから追跡できる状態にしておくことです。

領収書は次のような形で、左側にのりをつけ少しづつずらしながら順番に貼っていくと、後に探しやすいファイルになります。

まとめ:ルールを作ることで小口現金のミスはなくなる

小口現金の精算は、

承認と証憑のルールを決めるだけで、ミスがぐっと減ります。

出金時は、**出金伝票(複写式)**を使う

入金時は、入金伝票・領収書が複写になった冊子を使う

この運用にしておけば、

証憑が消えにくくなる

あとから確認できる状態が残る

入力と残高確認がスムーズになる

月末の精算が楽になる

現金実査、入金確認とあわせて、

毎日行う業務の大きな柱になります。

ただし、ここまで現金の話をしてきましたが、

一番いいのは、現金をそもそも扱わないことです。

できれば、立替精算や振込に寄せて、

現金が動く場面そのものを減らすと、

経理はもっと楽になります。

この「現金を使わない精算」については、次のテーマで詳しく解説します。

-600x315.png)

-600x315.png)